010-58653615

一、 前两周(国庆节前后五日)先抑后扬,拐点已现

1、节前震荡,节后上涨,有望走出单边向上行情

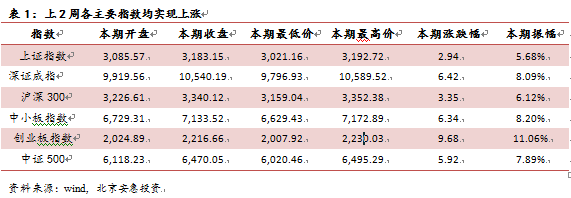

前两周包括国庆节前3个交易日和节后两个交易日。5个交易日主要股指均上涨,震荡幅度继续减小,向上行情正在确立。

其中节前三个交易日持续了震荡的走势,上证综指、中小板指、创业板指涨幅分别为-1.28%、1.06%和3.05%。节后两个交易日三大指数均出现较大幅度上涨,两天分别上涨4.27%、5.22%和6.43%,股市向上的趋势明显。

2、继续看好热点板块和行业,有望全面开花

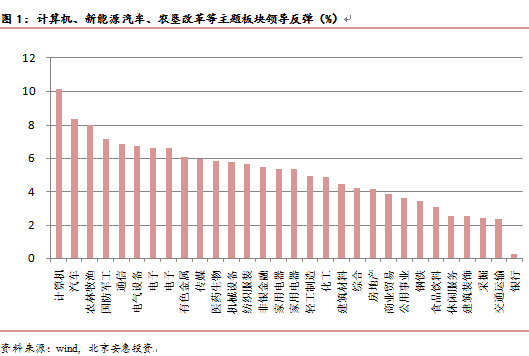

国庆前后两周中,主题概念活跃。新能源汽车、信息安全、二胎概念、农垦改革等涨幅较大,热点题材切换较快。前两周中计算机板块、汽车板块、农林牧渔等涨幅居前,均超过8%;而银行涨幅最小,不到1%,建筑、采掘、交运等涨幅也较小。

本周新能源汽车、智能制造、信息安全、资源品等主题仍值得继续关注。

二、国内外市场经受考验,未来中期向上概率大

在嘉能可逐渐转危为安时候,市场风险大幅下降,其他大宗商品巨头如托克(Trafigura),摩科瑞(Mercuria)也都度过危险期,大宗商品的反弹一促即发,市场的风险偏好情绪也大幅上升,这目前这种情况,市场从原来的跌势中恢复部分的涨势可以期待。

美联储的议息报告显示,美国未来3个月的加息的可能性都非常小,全球股市值得期待,大环境向好。

另外TPP贸易协定对国内经济有一定长期不利因素,但是短期影响非常有限,本月初的PMI数据显示国内经济下滑态势有一定缓和,市场悲观情绪存在一定的缓解。

周末国内央行宣布扩大信贷资产资产质押试点,市场预测将有7万亿资金被释放出来,这一重大利好对实体经济作用较大,将对股票市场形成重大刺激。

总结来看,目前风险以及完全释放,利好厚积待发,我们对未来一周的市场非常乐观,建议重仓持股。

三、积极介入,股市有望全面开花

本周股市乐观,可积极介入。

TPP协议突破,十三五规划在即,人口政策有望重大调整,内外部“变”字当头。可继续关注十三五强调的智能制造、新能源、二胎概念、大数据等热点板块。

关注货币宽松带来的资源品、资产涨价的机会,关注房地产产业链。

总之,本周有望出现全面突破、遍地开花的盛况。

上一篇:抓热点龙头,抢胜利果实

2024-10-15 活动 | 安惠投资聚焦海外市场 探讨日本投资新机遇

2024-09-23 观点 | 美联储降息利好创新药

2024-09-10 观点 | 强者恒强,医药医疗行业上市公司半年报出炉!

2024-09-02 抄底日本上车的机会来了?

2024-09-02 创新药强势回归,业绩拐点已现!

微信公众号

小程序

微信公众号

小程序