010-58653615

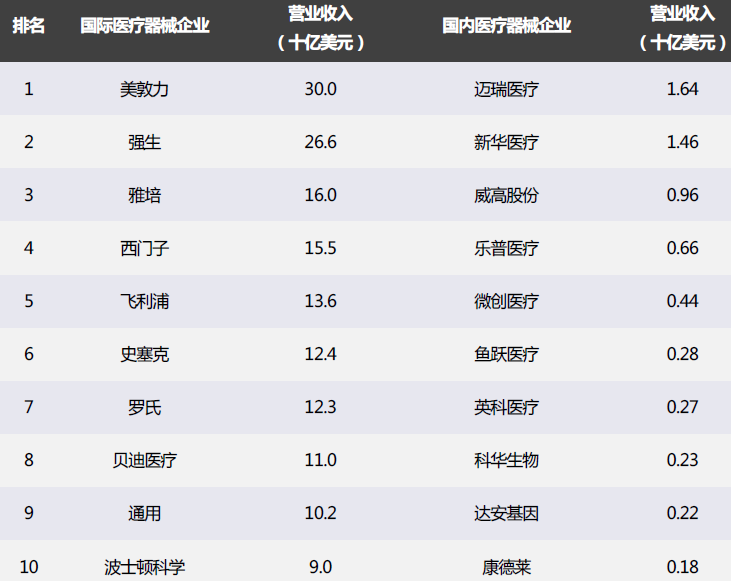

比较医疗器械行业上市公司数据,中国前十名的医疗器械企业营收规模普遍在2-16亿美元之间,与国际前十名的医疗器械企业差距十分巨大。相较于发达国家,我国医疗器械行业仍有巨大的提升空间。

1、医疗器械行业概况

医疗器械是关系到人类生命健康的新兴产业,其产品聚集和融入了现代科学技术的成就,系典型的高科技产业,同时也是高新技术得以迅速体现的产业。我国医疗器械行业整体保持快速增长需求驱动,全球医疗器械行业持续增长与药品整体市场相比,全球医疗器械行业显然处于不同的发展阶段:行业规模更小、增速更快、集中度尚低。

比较医疗器械行业上市公司数据,中国前十名的医疗器械企业营收规模普遍在2-16亿美元之间,与国际前十名的医疗器械企业差距十分巨大。相较于发达国家,我国医疗器械行业仍有巨大的提升空间。

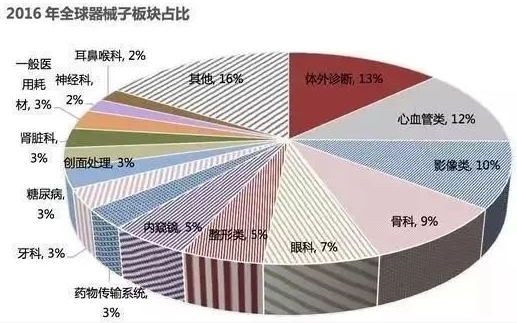

医疗器械子板块较多,按照应用领域,主要可以分成十几个细分板块。从具体领域来看,2016年全球前15大医疗器械种类销售额高达3254亿美元,合计市场规模占比为84%。细分子板块占比超过5%的有体外诊断、心血管类、影像类、骨科和眼科等板块。

2017年全球医疗器械市场规模为4000亿美元,同比增速为5%左右,略高于全球药品行业增速。2017年我国医疗器械市场规模约4500亿元,同比增速为20%-25%,远高于全球增速,也高于我国药品市场规模10%不到的增速。

总体而言,我国医疗器械市场发展滞后于药品市场,我国器械/药物市场规模比例仅为0.2:1,远低于全球0.5:1的水平,未来空间潜力巨大。

按照20%的增速粗略估计,到2020年我国器械市场规模有望达到7700亿规模,占我国医药市场整体比重有望达到35%以上。

2、政策引导扶持,国产器械正逐步提高竞争力

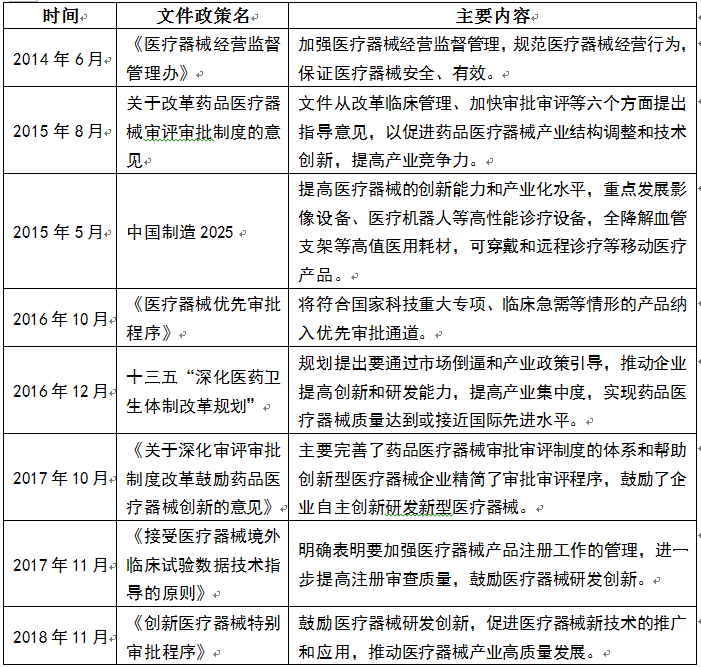

加快创新医疗器械的审评审批,有望从审批环节加快国内企业上市创新医疗器械,鼓励国内企业进行医疗器械创新研发投入。可以说,多方面的行业政策的红利,为国产企业奋起直追创造了良好环境,国产器械正逐步提高自身竞争力,相应的器械细分行业龙头迎来发展良机。

2012 年,我国出台《医疗器械科技产业“十二五”专项规划》重点开发一批国产高端医疗器械,形成进口替代,自此拉开我国医疗器械国产化的序幕。2015年国务院出台的《全国医疗卫生服务体系规划纲要(2015-2020年)》 ,明确提出要降低医疗成本,逐步提高国产医用设备配置水平。

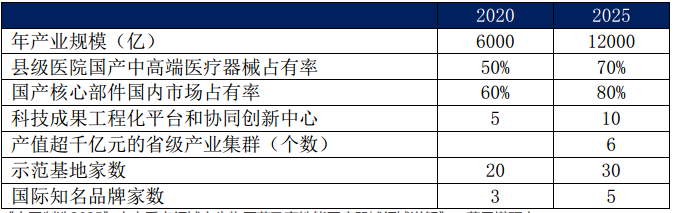

在《中国制造2025》里,对医疗器械的转型升级和发展做出了重要部署,提出了2020年和2025年国产器械大发展目标。可以看出,在产业规模快速增长的同时,国产器械的占比,尤其是在县级医院的应用,也将得到较大提升。

中国制造 2025 重点领域之高性能医疗器械领域发展目标

鼓励创新医疗器械政策

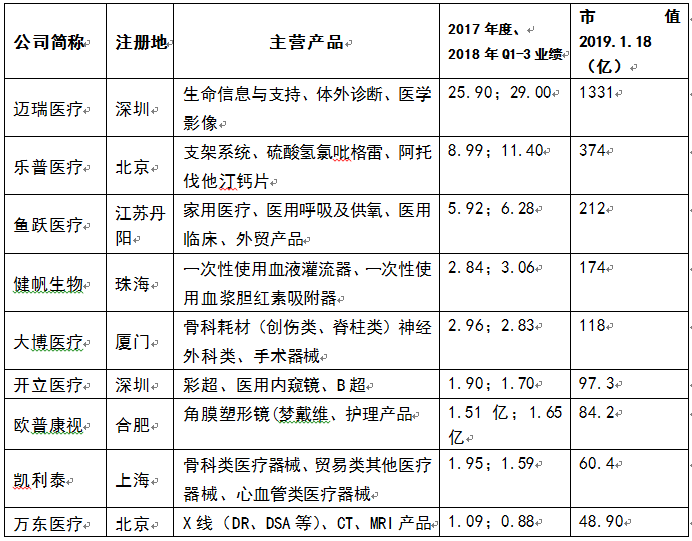

3、我国医疗器械相关市公司

我国A股医疗器械主要上市公司简要情况如下:

4、投资逻辑

我国医疗器械行业整体规模尚小,行业集中度尚低,在进口替代+鼓励创新器械政策支持下,国产医疗器械行业整体有望保持20%以上快速增长,集中度有大幅提升空间,到2020年我国器械市场规模有望达到7700亿规模!

以上个股不作推荐,仅为行业研究。

(此文由安惠投资医疗产业投资部提供)

2023-11-24 多地发病率上升!探寻医疗领域投资新方向

2023-10-18 医药强势反弹持续,蓄势而动,如何把握四季度医药投资机遇?

2023-08-17 医疗反腐风暴下,这个赛道却爆火?千亿级市场投资机遇,来了!

2023-07-21 中报行情正式打响,投资布局正当时

2023-06-16 医药生物行业 2023 年中期策略:抓住医药板块的底部机会

微信公众号

小程序

微信公众号

小程序